Особые экономические зоны в Росcии. Правовое регулирование [А. В. Пушкин] (epub) читать онлайн

Книга в формате epub! Изображения и текст могут не отображаться!

[Настройки текста] [Cбросить фильтры]

Редактор Ю. Быстрова

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректор П. Суворова

Компьютерная верстка М. Поташкин, Ю. Юсупова

© ООО Консалтинговая Группа «Тензор», 2009

© ООО «Альпина Бизнес Букс», 2009

© Электронное издание. ООО «Альпина», 2012

Пушкин А.В.

Особые экономические зоны в Росcии: Правовое регулирование / А.В. Пушкин, И.Г. Богданов. — М.: Альпина Бизнес Букс, 2009.

ISBN 978-5-9614-2193-4

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

На мой взгляд, книга очень актуальна именно сегодня, когда отрасль государственно-частного партнерства (ГЧП) активно развивается. Ведь ОЭЗ — очень важный и нужный инструмент взаимодействия частного и государственного капитала. Авторы максимально точно и верно описывают перспективы и трудности, возникающие в данной отрасли, приводят интересные примеры, дают рекомендации по эффективному регулированию деятельности отрасли и решению ключевых вопросов.

Кроме того, авторам удалось достаточно подробно осветить тему ОЭЗ портового типа, которые на сегодняшний день являются перспективнейшим направлением в сфере ГЧП.

Книга заслуживает высокой оценки как с точки зрения доступности, так и с точки зрения содержания материала, и дает читателю уникальную возможность понять и на практике применить все принципы функционирования такого сложного и интересного механизма, как ОЭЗ.

Мне понравилась эта работа, я с удовольствием возьму на вооружение многие представленные в ней наблюдения и рекомендации.

Р.А. Гусейнов, советник министра транспорта РФ

***

Я с большим интересом и уважением отношусь к творчеству авторов этой книги.

Я внимательно изучил данную книгу, и должен отметить, что она меня очень порадовала. В книге блестяще дополнена первая работа авторов «Особые экономические зоны: Налоговые льготы и преимущества« и освещены все аспекты такого нового и интересного альянса государства и бизнеса, как государственно-частное партнерство.

Уверен, что книга еще долго будет являться ценным пособием как для представителей бизнес-сообщества, так и для государственных деятелей, сфера деятельности которых неразрывно связана с тем или иным типом ОЭЗ. Главное же — книга поможет малому и среднему бизнесу заметно укрепить свои позиции в этом перспективном направлении.

А.А. Андреев, член президиума общероссийской общественной организации малого и среднего предпринимательства «Опора России»

Эта книга является, на мой взгляд, полезным практическим пособием, предназначенным для широкого круга читателей — не только для представителей государственных органов власти, предпринимателей, компаний, связанных с наукоемкими технологиями, промышленным производством, но и для сотрудников крупных организаций, занятых в сфере санаторно-курортных услуг и управления санаторно-курортными комплексами, потенциальных резидентов ОЭЗ.

Несомненно, в развитии российских особых экономических зон нужно учесть как зарубежный опыт работы, так и отечественные тенденции развития ОЭЗ. В книге на примере опыта многих стран тщательно и грамотно проанализированы объективные предпосылки создания и организации особых экономических зон, их успешного функционирования, а также причины, которые могут этому помешать.

Логично построенная система нормативно-правовых актов, регламентирующих деятельность по созданию и управлению ОЭЗ, доступность, лаконичность комментариев законодательства к ним существенно облегчат подготовку организациями документов для регистрации их в качестве резидентов, а также пригодятся для подготовки учебных и учебно-методических пособий для учащихся вузов и иных учебных заведений.

А.Б. Бурзак, руководитель Территориального управления Федерального агентства по управлению особыми экономическими зонами по Ставропольском краю

Предисловие

Сегодня российская экономика переживает переломный момент. Будет ли сохранена ресурсная зависимость в ходе мирового экономического кризиса, или Россия сможет осуществить качественную перестройку своей экономики?

Многие эксперты, к которым принадлежат и специалисты компании Tenzor Consulting Group, видят будущее страны в инновационном развитии экономически перспективных экономических зон. В основу создания таких зон положены общие идеи государственно-частного партнерства и конкретные правила законодательства об особых экономических зонах в России.

Относительная молодость данного направления и масштабность проектов заинтересовали энергичных сотрудников компании Tenzor Consulting Group, и они начали активно осваивать подходы по привлечению внимания к новому и перспективному инструменту взаимодействия государства и частного бизнеса.

Одним из способов изучения такого взаимодействия стало написание книг, посвященных ОЭЗ. Вторая книга А.В. Пушкина и И.Г. Богданова «Особые экономические зоны в России: Правовое регулирование» так же, как и первая книга, — «Особые экономические зоны: Налоговые льготы и преимущества», — посвящена механизму государственно-частного партнерства — особым экономическим зонам.

Что такое особая экономическая зона? Как они создаются? Как стать резидентом одной из них? Какие проблемы ожидают предпринимателей и государство в особой экономической зоне? Как их решить? Ответ на эти и многие другие вопросы вы сможете найти в этой книге.

Особые экономические зоны в России существуют уже несколько лет. И за эти годы выросло не только число видов этих зон, но и объем нормативных актов, регулирующих их деятельность.

Поэтому авторы провели системный анализ правого института ОЭЗ, выявили и систематизировали его основные элементы.

Большая часть книги посвящена практическим вопросам, возникающим у предпринимателей и у государственных органов в процессе создания и деятельности особых экономических зон. Подробно рассмотрены процесс создания ОЭЗ, процесс приобретения статуса резидента и осуществления предпринимательской деятельности на территории ОЭЗ. Даны практические советы по процедуре реализации этих процессов. Кроме того, проведен анализ рисков, возникающих у предпринимателей в особых экономических зонах.

Кроме того, в ходе работы над книгой был проведен анализ не только нормативных актов, но и мнений представителей государственных органов, осуществляющих управление особыми экономическими зонами, и резидентов этих зон.

Книга особенно актуальна не только в связи появлением портовых ОЭЗ, но и в связи с открытием первых особых экономических зон и началом их профильной деятельности, что говорит о том, что у ОЭЗ в России — большое будущее.

Книга дает не только однозначные ответы на конкретные вопросы, но и позволяет читателю сформировать целостное понимание специфики деятельности особых экономических зон в России.

А.В. Пушкин, автор книги, управляющий партнер Tenzor Consulting Group

Часть I

НАЧАЛО НАЧАЛ

ГЛАВА 1

История экономических зон

в России и за рубежом

1.1. ЧТО ТАКОЕ ОСОБАЯ ЭКОНОМИЧЕСКАЯ ЗОНА И ЗАЧЕМ ОНА НУЖНА?

Согласно давно известной истине, инвестиции — главный ключ к экономическому подъему, поэтому частным компаниям и даже целым государством приходится постоянно решать одну и ту же проблему: как их привлечь?

Одним из самых эффективных современных макроэкономических инструментов привлечения иностранных инвестиций в национальную экономику служит создание в той или иной форме особых (свободных) экономических зон, которые на сегодняшний день играют значимую роль в мировой экономике.

Такие зоны, как правило, создаются для увеличения притока иностранных инвестиций, расширения экспортно-импортных операций, установления более открытых отношений с мировым рынком, развития новых технологий, внедрения инноваций в производство. В отдельных проектах свободные экономические зоны формируются для оживления экономики депрессивного региона за счет особого режима ведения бизнеса на его территории.

Определимся в терминах: на практике одно и то же экономическое явление называется по-разному — особые зоны, специальные зоны, офшоры, налоговые оазисы и т.д., но в данной книге мы применим понятие «свободной», или «особой» экономической зоны как общепринятое в мировой практике.

В соответствии с Международной конвенцией по упрощению и гармонизации таможенных процедур (Киото, 18 мая 1973 г.), под свободной зоной (или «зоной-франко») понимается часть территории страны, на которой товары рассматриваются как объекты, находящиеся за пределами национальной таможенной территории (принцип «таможенной экстерриториальности»), и поэтому не подвергаются обычному таможенному контролю и налогообложению. Иными словами, свободная (или особая) экономическая зона — это часть территории страны с особым действующим режимом для отечественного и иностранного бизнеса.

Определяющее этот режим специальное законодательство, которое регулирует деятельность хозяйствующих субъектов в свободной экономической зоне, охватывает следующий круг вопросов: таможенное регулирование; налогообложение; административный режим; лицензирование; визовое оформление; банковская деятельность; имущественные отношения (в том числе касающиеся прав на землю на территории особой экономической зоны); предоставление концессий; гарантии прав инвесторов; управление свободной зоной. Определенную специфику в свободной экономической зоне могут иметь также нормы трудового и социального законодательства.

В современных теоретических работах экономистов и правоведов, посвященных проблемам свободных экономических зон, их сущность трактуется более широко: они определяются как инструмент выборочного сокращения масштабов государственного вмешательства в экономические процессы или как уникальная форма государственно-частного партнерства. Эта формулировка понятия «свободная зона» охватывает весь спектр явлений, связанных с действием преференциального режима хозяйствования. При таком подходе свободная зона — это не только и не столько обособленная географическая территория, но скорее часть национального экономического пространства, где введена и применяется определенная система льгот и стимулов для бизнеса, не используемая в других его частях.

При всем разнообразии свободных экономических зон в мире и их теоретических концепций суть данного явления состоит в следующем: создании на определенном участке территории страны экономического оазиса, имеющего беспошлинный или льготный режим ввоза и вывоза товаров и услуг, налоговые льготы, упрощенные административные процедуры, льготные условия для вложения иностранных инвестиций и тесно связанного с мировым рынком.

Таким образом, свободная экономическая зона представляет собой относительно обособленную часть территории страны, на которой устанавливается особый правовой режим для бизнеса, включающий налоговые, таможенные, административные и гражданско-правовые льготы и гарантии.

Недавно принятый и такой долгожданный Федеральный закон от 22.07.2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» трактует понятие «особая экономическая зона» аналогичным образом. Согласно ст. 2 данного Федерального закона, особая экономическая зона — определяемая Правительством Российской Федерации часть территории Российской Федерации, на которой действует особый режим осуществления предпринимательской деятельности.

***

Несмотря на разнообразие свободных экономических зон в мире, можно выделить несколько универсальных характерных черт, присущих любой особой зоне.

1. Применение различных видов льгот и стимулов, создающих наиболее благоприятные условия для инвестиций и ведения бизнеса. К их числу относятся:

- таможенные льготы — снижение или отмена экспортно-импортных таможенных пошлин, упрощенный порядок проведения внешнеторговых операций;

- налоговые льготы, связанные с налоговым стимулированием конкретных видов деятельности (могут затрагивать различные аспекты налогообложения — порядок исчисления налоговой базы (прибыль или доход, стоимость имущества и т.д.)), отдельные ее компоненты (амортизационные отчисления, издержки на заработную плату, НИОКР и транспорт); пониженный уровень налоговых ставок по отдельным видам налогов, вопросы постоянного или временного освобождения от налогообложения — так называемые налоговые каникулы; предоставление государством налоговых кредитов. Наиболее типичными налоговыми льготами в действующих в различных странах мира свободных экономических зонах являются освобождение от подоходного налога и налога на прибыль на пять лет с момента получения первой прибыли. В течение следующих пяти лет компания облагается налогом в размере 50% от действующей налоговой ставки, при этом сумма налогов, взыскиваемых в бюджет, не должна превышать 25% дохода предприятия;

- финансовые преференции, включающие различные формы государственных субсидий, предоставляемых как в прямом виде — за счет бюджетных средств и преференциальных государственных кредитов, так и косвенно — в виде снижения цен на коммунальные услуги, арендной платы за пользование земельными участками, средствами инфраструктуры особой зоны и т.д.;

- административные льготы, упрощающие процедуры регистрации предприятий и лицензирования на территории особой экономической зоны, льготный визовый режим въезда-выезда иностранных граждан, минимизация проверок государственных контрольно-надзорных органов в течение первых 2–3 лет деятельности предприятия в особой зоне.

2. Наличие локальной, относительно обособленной системы органов управления зоной, наделенных правом принимать самостоятельные решения в широком экономическом спектре.

3. Всесторонняя поддержка проекта свободной экономической зоны центральной, региональной и местной государственной властью.

4. Максимальная открытость свободной экономической зоны вливаниям иностранного капитала и мировому рынку.

В результате применения комплекса льгот норма прибыли в свободной экономической зоне в мировой практике составляет 30–35%, а иногда и больше: например, транснациональные компании получают в азиатских особых экономических зонах в среднем 40% прибыли в год. Существенно сокращаются (в 2–3 раза) сроки окупаемости инвестиционных проектов (считается нормальным для свободных зон, когда эти сроки не превышают 4–5 лет).

При этом, как показывает практика, система льгот, устанавливаемых в свободной экономической зоне, в достаточной степени индивидуальна и тесно связана с уникальным местоположением свободной зоны и реализуемыми на ее территории программами.

Важно, что в последние 5–7 лет во многих странах наблюдается тенденция к усилению косвенных рычагов регулирования деятельности свободных экономических зон при одновременном снижении прямого регулирования и государственного участия, в том числе бюджетного финансирования, субсидий, безвозмездных кредитов и т.д.

***

На основе анализа опыта многих стран, где были созданы особые экономические зоны, можно утверждать: есть некоторые объективные предпосылки их организации и успешного функционирования, игнорирование которых приводит либо к полному провалу проекта особой зоны, либо к неадекватным экономическим результатам ее деятельности1. К числу таких фундаментальных условий можно отнести следующие.

1. Благоприятное транспортно-географическое положение по отношению к внешнему и внутреннему рынкам и наличие развитых транспортных коммуникаций. Как показывает практика, неэффективно создавать свободные экономические зоны в глубинных регионах крупных стран, отделенных от пересечений крупных транспортных сетей национального и международного масштаба.

2. Наличие на территории будущей особой экономической зоны развитой производственной и социальной инфраструктуры. В нее входят объекты водо- и энергоснабжения, дороги, современные средства связи, развитая транспортная сеть и сфера сервиса, гостиницы, современные учреждения образования, здравоохранения, культуры, досуга и т.д. Причем, как правило, создание такой инфраструктуры для будущих инвесторов — задача самой страны-организатора особой экономической зоны.

В редких случаях создание свободных экономических зон целесообразно в районах нового хозяйственного освоения, не располагающих развитыми промышленностью, производственной и социальной инфраструктурой, но позволяющих реализовывать стратегические общегосударственные программы (такие как укрепление топливно-энергетической и минерально-сырьевой базы страны и др.).

3. Кадровые ресурсы — наличие относительно дешевой и в то же время квалифицированной рабочей силы.

4. Высокий уровень банковских и других финансовых услуг, налаженные связи с международным финансовым рынком.

5. Отсутствие административно-бюрократических барьеров для организации бизнеса на территории особой экономической зоны, в том числе с участием иностранного капитала.

6. Адекватный уровень инвестиционного барьера — т.е. того размера финансовых средств, которые инвестор должен вложить в развитие особой экономической зоны за право вести в ней предпринимательскую деятельность на льготных условиях.

7. Развитая и стабильная правовая основа особой экономической зоны. Как показывает практика, создание свободных зон должно базироваться на законодательных актах, а не на быстро меняющихся решениях органов исполнительной власти.

8. Предоставление инвесторам, в том числе и иностранным, четких государственных гарантий сохранности их инвестиций и иного имущества, расположенного на территории особой зоны.

9. Чрезвычайно важный фактор — наличие специальных органов управления особой экономической зоной, а также четкое разделение их полномочий и сферы ответственности с другими органами центральной, региональной и местной власти.

10. В целом благоприятный инвестиционный климат в стране, который зависит от политической стабильности, размера налогов, прозрачности законодательства и криминогенной обстановки в обществе.

Следует понимать, что создание свободной экономической зоны отнюдь не является панацеей от всех экономических болезней и стопроцентной гарантией быстрого экономического расцвета какой-либо территории. Особая зона всегда — инновационный проект с высокой степенью риска и значительной вариативностью конечных результатов.

Однако, если в итоге продуманной программы развития зоны, а также совместных усилий государства и частных инвесторов проект свободной экономической зоны начинает успешно работать и приносит плоды, его позитивная роль для конкретного региона и экономики страны в целом может быть весьма значительной2, поскольку:

- особые экономические зоны являются мощным катализатором социально-экономического, научно-технического и кадрового развития определенного региона, стимулируют создание новых рабочих мест и развитие высокотехнологичного промышленного производства;

- выступают одним из основных каналов связи между мировой экономикой и экономикой конкретной страны (региона);

- особые зоны представляют собой некий образец наиболее прогрессивных форм производства, управления и технологий;

- являются важнейшим инструментом привлечения иностранных инвестиций и мобилизации местных экономических ресурсов;

- стимулируют развитие новых форм бизнеса, являются своеобразным «полем для экспериментов» в странах с переходной экономикой.

1.2. УРОКИ МИРОВОГО ОПЫТА

Глобализация хозяйственной жизни во второй половине XX века, потребность более эффективно использовать географические и иные преимущества определенных территорий привели к созданию во многих странах свободных (особых) экономических зон. В различных вариантах они существуют в Китае, США, Франции, Вьетнаме, Болгарии, Венгрии, Мексике, Ирландии, Южной Корее и в ряде других государств.

Однако их прототипы появились намного раньше, в связи с чем мировую историю свободных экономических зон можно условно разбить на три этапа.

Первый документально зафиксированный прообраз свободной зоны в мировой истории датируется 166 г. до н.э. и был создан на греческом острове Делос. В дальнейшем в районах крупных европейских портов, находящихся на пересечении мировых торговых путей, возникали свободные таможенные зоны — участки территории, в рамках которых устанавливался беспошлинный режим экспорта и импорта товаров. В России в XIX веке в Одессе и Батуме также существовали «порты франко» — свободные таможенные зоны.

Особые экономические зоны такого типа традиционно относят к зонам первого поколения3.

К особым экономическим зонам второго поколения обычно относят промышленно-производственные зоны, которые возникли в первой половине XX века в результате закономерной эволюции торговых и таможенных зон. Эти зоны ориентировались на расширение экспорта или производство товаров, призванных замещать импорт. Одна из разновидностей таких зон — импортозамещающие зоны.

Приведем несколько примеров наиболее успешно реализованных проектов по созданию особых зон. Так, в США впервые свободные экономические зоны, ориентированные на замещение импорта, были созданы по акту 1934 г. в виде зон внешней торговли. Целью их была активизация внешнеторговой деятельности с помощью эффективных механизмов снижения таможенных издержек.

При этом предполагалось, что сокращаться будут главным образом импортные тарифы на детали и компоненты для производства автомобилей. В зоны внешней торговли были превращены склады, доки, аэропорты. Предприятия, действующие в указанных зонах, выводились из-под таможенного контроля в США, если импортируемые в зону товары затем направлялись в третью страну. Таможенные издержки снижались и тогда, когда в зоне производилась «доводка» продукции американских компаний для последующего экспорта. Если же товары из зоны шли в США, они в обязательном порядке проходили все таможенные процедуры, предусмотренные законодательством страны.

Успешным проектом стало создание зоны максимального благоприятствования в Ирландии в 1957 г. с центром в аэропорту «Шеннон». Территория зоны составляла всего 15 га. Цель ставилась достаточно скромная: получить дополнительно 300 новых рабочих мест. Однако результаты значительно превзошли ожидания.

Еще один удачный пример — свободная экономическая зона с центром в аэропорту «Дог-Айленд» (Англия, 1982 г.). Ее площадь составила 2000 га, а под реализацию намеченной программы было привлечено более 1 млрд фунтов стерлингов.

В 1967 г. в Бразилии была создана свободная экономическая зона иного типа — «Промышленный округ свободной зоны Манаус» (Амазония). Выделенная для этой зоны площадь составила 3,6 млн кв. км. Цель организации свободной зоны — развитие промышленного производства, а основное средство ее достижения — налоговые льготы. Эта особая зона стала очень быстро развиваться, что в значительной степени повлияло на оздоровление экономики всей Бразилии. Ядром зоны выступили примерно 30 сырьевых и топливно-энергетических отраслей, продукция которых потреблялась в самой Бразилии. Экспорт зоны достигал только 3–5% производства.

В 1978 г. в Китае были созданы свободные экономические зоны в 14 прибрежных городах. Цель — развитие внешней торговли, и основной инструмент их развития — налоговые и таможенные льготы. В каждый гектар зоны в период ее становления ежегодно вкладывалось примерно $15–17 млн. Всего с момента создания по 1990 г. в свободные экономические зоны Китая было привлечено приблизительно $22 млрд. Через них проходило 2/3 внешнего товарооборота страны. В 1990 г. экспорт только одной зоны — Шэньчжэнь — составил $3 млрд.

Весьма успешными были также проекты по созданию в Южной Корее, Малайзии, Сингапуре, Гонконге «точечных» зон, ориентированных на экспорт товаров: на них приходится 90% от объема экспорта в данных странах.

В Западной Европе во второй половине 90-х гг. XX века действовало около 100 свободных экономических зон промышленно-производственного типа. Больше всего их было создано в Швейцарии (26), Испании (22), Италии (11), во Франции (10), в Финляндии (7), Германии (6).

К особым зонам третьего поколения относятся технико-внедренческие зоны (их называют технополисы, технопарки и т.д.), возникшие в 70–80 гг. XX века вокруг крупных научных центров или в регионах с повышенной концентрацией высокотехнологичного производства. Технопарки — это зоны интенсивного развития прикладной науки и наукоемкого производства, в которых обеспечены наиболее благоприятные условия для компаний, использующих результаты научно-исследовательских и опытно-конструкторских работ и новейшие технологии.

Сегодня в мире технопарковые зоны (технополисы) развиваются невероятно быстрыми темпами. В 1973 г. в США их было 24, тогда как сейчас число таких зон уже превышает 100, и до 2010 г. планируется создание еще не менее 100–120 технополисных зон. При этом в их развитие предполагается вложить более $3 млрд, а число дополнительных рабочих мест должно составить 100 000.

Наиболее крупная в США научно-техническая зона — легендарная Силиконовая долина, которую называют колыбелью современных информационных технологий.

В Голландии и ФРГ в начале 1990-х гг. было 45 и 50 технопарков соответственно, причем в планы указанных государств входило формирование еще 100 в каждой стране. В Японии в 14 районах действуют 18 технополисов на базе ведущих научных центров. Крупнейший технополис Цикуба обеспечивает работой 145 000 человек. В Англии имеется более 25 технопарковых зон, в которых задействовано 18 400 рабочих мест.

К зонам третьего поколения следует отнести также сервисные зоны (или зоны услуг) — туристско-рекреационные, банковские, страховые и т.д.

В настоящее время в мире возникают новые типы свободных экономических зон, в том числе так называемые микрозоны на основе отдельных городских кварталов или крупных предприятий. Так, во Франции в 2005–2008 гг. планировалось создать около 25 таких зон в наиболее кризисных кварталах крупных городов страны.

Наконец, хотя это и не является предметом настоящей книги, упомянем еще одну разновидность свободных зон — офшорные зоны, которые служат своего рода «налоговыми оазисами», обслуживающими международные финансовые операции. Это прежде всего острова — Антильские, Багамские, Бермудские, Виргинские, Каймановы, Барбадос, Гернси и Джерси, Кипр, Мальта, Мадейра, а также такие страны и территории, как Гонконг, Западное Самоа, Ирландия, Либерия, Ливан, Лихтенштейн, Панама, Сингапур и ряд других.

Офшорные зоны дают компаниям следующие преимущества: налоговые льготы, значительную свободу в ведении бизнеса, практическое отсутствие валютного контроля, возможность проведения операций с резидентами в любой иностранной валюте, списание затрат на месте, анонимность, секретность финансовых операций (главным образом действует лишь требование информировать власти о «сомнительных» финансовых операциях). При этом внутренний рынок ссудных капиталов зоны изолируется от счетов резидентов, поскольку классический вариант офшора предполагает, что в офшорной зоне хозяйственную и финансовую деятельность ведут только нерезиденты.

В свою очередь, в международной практике существуют различные варианты налоговых льгот. Так, в офшорных зонах Ирландии и Либерии налоги не взимаются. В Швейцарии взимаются, но по сниженным ставкам. В офшорных зонах Лихтенштейна, Антильских островов и Панамы в момент регистрации фирм в качестве налога выплачивается единая сумма (паушальный налог). В таких зонах обычно также взимаются ежегодные регистрационные взносы компаний, сборы за предоставление банковских, страховых, трастовых и иных лицензий.

Что касается бухгалтерии, то если в Ирландии и Швейцарии от офшорных компаний требуется лишь минимальный бухгалтерский учет, то на Антильских островах, в Либерии, Панаме и Лихтенштейне отсутствует даже такое требование. В Западном Самоа форма и порядок бухгалтерского учета также не регламентированы и выбираются владельцем компании.

Интересен опыт Венгрии, так как в этой стране был реализован режим «классического» офшора. Офшорные компании получают скидку на налог на прибыль, что позволяет сократить реальную ставку налога до 5,4%. Офшорной компании предоставляется право вести операции с иностранной валютой; получать иностранные займы и кредиты без специального разрешения властей, регулирующих операции с иностранной валютой; иметь счета в иностранных банках при условии, что определенная доля счетов приходится на Венгерский национальный банк.

В соответствии с данными на июль 2005 г., в мире насчитывается, по различным экспертным оценкам, от 1200 до 2000 свободных экономических зон различных типов: от беспошлинных зон и свободных портов до зон свободного предпринимательства, офшорных зон и технополисов.

В теоретической литературе выделяют до 30 различных видов особых экономических зон, однако в обобщенной форме их можно свести к пяти основным видам:

- зоны свободной торговли, или свободные таможенные зоны, транзитные зоны (Нидерланды, Латвия, Индия);

- промышленно-производственные зоны (США, Западная Европа, Китай);

- технико-внедренческие зоны, или технополисы (Япония, Китай, «азиатские драконы» — Тайвань, Сингапур, Южная Корея и т.д.)

- сервисные зоны, или зоны услуг (Кипр, Мальта, страны Карибского бассейна, другие страны, специализирующиеся на туризме и сфере сервиса);

- комплексные зоны, интегрирующие в себе черты двух или более свободных зон различных типов.

Интересно, что многие свободные экономические зоны прошли путь своеобразной эволюции, трансформируясь из свободных торговых зон сначала в экспорто-производственные, а затем — в технопарковые или комплексные.

Сегодня в мире насчитывается около 400 зон свободной торговли, более 400 технопарков, примерно 300 промышленно-производственных и свыше 100 сервисных зон (зон услуг).

По данным статистики, в США через зоны свободной торговли проходит 3% национального импорта и 2,5% экспорта.

В США действует свыше 100 свободных экономических зон; в Южной Корее — 170; в Великобритании — около 30.

В Китае около 4500 предприятий работают в особых экономических зонах, объем иностранных инвестиций в китайские свободные зоны составляет свыше $30 млрд, объем промышленного производства — свыше $40 млрд.

В 1998 г. совокупный мировой объем экспорта особых экономических зон составил свыше $25 млрд.

В 2000 г. через такие зоны проходило до 30% мирового товарооборота.

Анализ богатой мировой практики создания и функционирования свободных экономических зон позволяет сформулировать некоторые общие выводы4.

Первый заключается в том, что свободные экономические зоны практически никогда не развиваются в строгом соответствии с первоначальным планом и теми задачами, которые ставились при их создании. Неопределенность и непредсказуемость результатов, высокая вариативность развития, присущие всем инновационным экономическим проектам, в данном случае особенно высоки. И основным фактором вариативности и непредсказуемости является сложный механизм взаимодействия особой зоны с окружающей средой — другими регионами страны, органами власти, национальными и зарубежными инвесторами, мировым рынком и т.д.

Кроме того, залогом успеха особой экономической зоны является не столько детально разработанная стратегическая программа, сколько гибкое и адекватное управление зоной в ходе ее развития с помощью специальных органов, а также налаженное взаимодействие и взаимопонимание государства и частного бизнеса.

Изучение негативного опыта неудачных проектов по созданию особых экономических зон позволяет выделить следующие типичные просчеты, которые были допущены на стадии их проектирования: неудачный выбор местоположения зоны, удаленной от мировых торговых и транспортных сетей; недостаточное развитие базовой производственной и социальной инфраструктуры зоны; недостаточной объем ее финансирования государством на первоначальном этапе; недостаточно прозрачные и согласованные связи между органом управления зоны и региональными властями, а также органами центральной власти (министерством финансов, налоговым ведомством, таможенным ведомством и т.д.) Так, успех свободных экономических зон в Малайзии и Шри-Ланке был достигнут во многом благодаря эффективному взаимодействию местных и центральных органов власти, позволивших интегрировать политику развития особой зоны в сферу общенациональных экономических программ и приоритетов.

Второй вывод — финансово-экономические и социальные выгоды от создания особой экономической зоны могут быть как значительно больше, так и меньше изначально планируемых. Экономическая эффективность особой экономической зоны определяется не в первый и не во второй год ее работы, а в среднем — через 3–5 лет, так как за более короткое время вложенные инвестиции просто не могут окупиться.

Третий вывод — статистический анализ результатов работы особой экономической зоны не всегда учитывает такие неочевидные преимущества, как модернизирующее влияние зоны на национальную экономику через демонстрационные и обучающие эффекты; возможность экспериментировать с новыми экономическими механизмами и инструментами, которые впоследствии могут в качестве опробованных моделей использоваться в других регионах; способность особых экономических зон ускорять процесс трансформации экономики переходного типа в открытую современную рыночную экономику.

Четвертый вывод — комплекс социально-экономических эффектов особой зоны может оказывать на экономику страны как положительное, так и негативное воздействие. Положительное влияние обычно имеет место тогда, когда численность и размеры зон достигают определенной критической массы в масштабах страны, а национальная экономика и соответствующее законодательство — необходимой стабильности. В противном случае влияние свободных экономических зон может быть неоднозначным и вызывать значительные перепады в уровне социально-экономического развития регионов, конфликты между органами управления зоной и региональной властью и т.д.

Пятый вывод состоит в том, что успех любой промышленно-производственной зоны определяется не только ее внутренней рентабельностью, выявленной в ходе количественного анализа затрат и результатов, но и ее международной конкурентоспособностью относительно других особых зон, расположенных в различных странах мира. Поэтому прогноз конкурентоспособности зоны в международном масштабе должен служить одним из базовых параметров при планировании, так как в противном случае иностранные инвесторы предпочтут свободные зоны, более благоприятные с точки зрения инвестирования финансовых средств и ведения бизнеса.

Наконец, шестой вывод заключается в том, что каждому типу зон должен соответствовать свой индивидуально подобранный комплекс льгот и преференций, обеспечивающий оптимальное функционирование бизнеса именно в данной конкретной зоне с учетом всех ее особенностей. При этом принципиально, чтобы система льгот и гарантий была максимально прозрачна для инвесторов, закреплена законодательно и отличалась стабильностью, т.е. не подвергалась существенным изменениям в течение по крайней мере 10 лет. В мировой практике «налоговые каникулы» обычно предоставляются государством инвесторам на территории особой зоны на 2–5 лет, хотя в некоторых случаях они могут достигать 20 лет (в Ирландии) и даже 25 лет (в Сенегале).

1.3. ЭКСПЕРИМЕНТЫ СО СВОБОДНЫМИ ЭКОНОМИЧЕСКИМИ ЗОНАМИ В РОССИИ

Процесс создания свободных зон в нашей стране, начавшийся еще в конце 1980-х гг., может быть разделен на несколько основных этапов.

На первом этапе (конец 1980-х — 1990-е гг.) происходило становление самой идеи свободных экономических зон, принципиально новой для советской ментальности и экономического уклада. По инициативе правительства СССР была разработана так называемая единая государственная концепция свободных зон. Свободные зоны рассматривались как элемент государственной внешнеэкономической политики и способ стимулирования межгосударственных отношений СССР с зарубежными партнерами. По форме они должны были быть зонами совместного предпринимательства, точнее, компактными территориями с высокой концентрацией предприятий с иностранным участием.

Предполагалось, что такие зоны будут создаваться в регионах с развитым научно-техническим потенциалом с целью производства наукоемкой продукции на базе соединения советских технологий и иностранного капитала. При этом льготы на территории зон предусматривались только в отношении предприятий с иностранным участием и в пределах, определяемых действовавшими в СССР нормами регулирования иностранных инвестиций.

В декабре 1989 г. правительство СССР приняло решение о создании первых свободных экономических зон в городах Находка и Выборг, которые в силу различных причин так и не стали функционировать в задуманных масштабах. Через полгода основные нормативные положения о свободных экономических зонах были изложены в «Основах законодательства об иностранных инвестициях в СССР».

К началу 1991 г. в Госплан СССР поступило свыше 350 предложений о создании свободных экономических зон в самых различных регионах страны, включая даже некоторые сельские округа; из них предполагалось отобрать 60 наиболее перспективных проектов. Однако эксперты ООН, учитывая существующий мировой опыт, называли эти планы «утопическими и несбыточными», тем более что создание свободных зон предполагалось осуществить практически одновременно и во всех отобранных регионах, без исследования готовности инфраструктуры, должного уровня бюджетного финансирования и серьезной законодательной основы. Именно поэтому международные эксперты советовали на начальном этапе реализации проекта свободных экономических зон в России сконцентрироваться на создании 4–5 зон в качестве «экспериментальной площадки», а затем на базе полученного опыта реализовывать другие проекты.

Несколько позже президент Всемирной ассоциации свободных экономических зон и зон экспортного производства (WEPZA) Р. Болин и ее вице-президент Р. Хейвуд также предостерегали российские власти от свойственной многим новым отечественным проектам «гигантомании». По их мнению, на первом этапе было бы целесообразнее сосредоточить усилия на создании 8–10 свободных зон площадью не более 350 га. Эти рекомендации были реализованы лишь спустя 14 лет при проведении конкурса по отбору особых экономических зон в России в 2005 г. При этом высказывания представителей Федерального агентства по управлению особыми экономическими зонами (РосОЭЗ) полностью повторяют мнение международных экспертов в 1991 г.

К началу 1990-х гг. государственная концепция свободных зон дополнилась множеством региональных инициатив. Они развились, как только в ходе суверенизации союзных республик вопросы о создании зон были официально перенесены на республиканский уровень: в июле — сентябре 1990 г. Верховный Совет РСФСР принял предложения 11 региональных советов народных депутатов об объявлении их территорий зонами свободного предпринимательства. Зоны учреждались в городах Ленинграде, Выборге, Находке, Зеленограде, Калининградской, Сахалинской и Читинской областях, в Алтайском крае, Кемеровской и Новгородской областях, Еврейской автономной области.

В 1990–1991 гг. Совет Министров и Верховный Совет РСФСР утвердили по каждой зоне отдельное положение, закреплявшее ее хозяйственно-правовой статус. Заметим, что в положениях зоны именовались «свободными экономическими зонами», а не «зонами свободного предпринимательства», как в упомянутых постановлениях об их учреждении. Набор предоставленных зонам льгот был практически одинаковым, а сами они рассматривались уже не только как внешнеэкономический, но скорее как внутриэкономический инструмент, призванный создать противовесы централизованной системе хозяйствования.

Хотя принятые решения способствовали притоку в зоны иностранного капитала — росло число совместных предприятий в Находке, Калининграде, на Сахалине, — они не были до конца продуманы ни с точки зрения реализуемости, ни с точки зрения последствий.

Во-первых, предполагаемые масштабы зон, которые охватывали не только небольшие территории, но и обширные области и целые края, были заведомо неэффективными из-за необходимости колоссальных капиталовложений и проблем, связанных с соблюдением на больших территориях особых таможенных процедур.

Во-вторых, массовая раздача зональных преференций отдельным территориальным образованиям без четких критериев отбора спровоцировала волну стихийного возникновения новых зональных структур, когда та или иная территория (город, область, морской порт, центр науки и т.д.) объявляла о принятии ею соответствующего статуса, лоббируя его утверждение в верхах. Можно сказать, руководство России оказалось под массированным давлением со стороны регионов: в 1991 г. около 150 изних добивались образования на своих территориях свободных зон. Такая активность местных властей отражала их стремление хоть как-то бороться с кризисными процессами, отгородиться с помощью статуса зоны от массы различных экономических проблем, нахлынувших, как им представлялось, из центра. Именно тогда прозвучал «легендарный» девиз первого президента Российской Федерации Б. Ельцина к региональным властям: «Берите столько суверенитета, сколько сможете съесть!», свидетельствовавший об очевидной растерянности центральной власти перед центробежными тенденциями в экономике.

Итак, первые решения о создании свободных экономических зон в России были приняты в 1990–1991 гг. на основе постановлений Верховного Совета, Совета Министров и Правительства РФ. В сентябре 1991 г. был введен в действие закон «Об иностранных инвестициях в РСФСР», содержащий отдельную главу 7 о свободных экономических зонах. В ней определялись условия хозяйственной деятельности иностранных инвесторов и предприятий с иностранными инвестициями в свободных зонах. Декларировалось предоставление иностранным инвесторам следующих льгот в российских свободных экономических зонах:

- упрощенный порядок регистрации предприятий с иностранными инвестициями непосредственно в уполномоченных органах свободной зоны;

- льготный налоговый режим — иностранные инвесторы и предприятия с иностранными инвестициями должны были облагаться налогами по пониженным ставкам, которые не могли составлять менее 50% действующих на территории РФ ставок для иностранных инвесторов и предприятий с иностранными инвестициями;

- предоставлялись пониженные ставки платы за пользование землей и иными природными ресурсами; право на долгосрочную аренду сроком до 70 лет с правом субаренды;

- особый таможенный режим, включающий пониженные таможенные пошлины на ввоз и вывоз товара; упрощенный порядок пересечения границы;

- упрощенный порядок въезда и выезда иностранных граждан, в том числе и безвизовый.

Однако при всей важности и своевременности этого закона он не мог служить полноценной законодательной базой для создания и функционирования свободных экономических зон5, так как касался только одного их аспекта — привлечения иностранных инвестиций.

Этот пробел был призван восполнить Указ Президента РФ «О некоторых мерах по развитию свободных экономических зон на территории России»», изданный в июне 1992 г., который придал новый импульс процессу формирования свободных экономических зон.

Принятие данного указа способствовало тому, что в отдельных, наиболее прогрессивных зонах (Находка, Калининград) началась практическая разработка стратегии развития территории и конкретных инвестиционных проектов по ее обустройству.

Несмотря на формирование определенной правовой базы, в начале 1990-х гг. практика создания свободных экономических зон в России носила хаотичный и бессистемный характер и фактически сводилась к бесконтрольной раздаче льгот и привилегий отдельным регионам страны в обмен на заверения в лояльности и политическую поддержку центральной власти.

В результате к 1993 г. на долю формально созданных свободных зон приходилось около 1/3 всей территории России, причем из них реально функционировало менее 5%. Фактически многие зоны либо просто не действовали, либо не приносили желаемых результатов и не решали тех задач, которые были перед ними поставлены.

Под влиянием данных факторов к началу 1993 г. в правительстве РФ возобладала тенденция к ликвидации свободных «суперзон». Подготовленный проект Закона РФ «О свободных экономических зонах в Российской Федерации» предусматривал формирование микрозон преимущественно двух разновидностей — свободных таможенных зон и зон экспортного производства. В основу отбора зональных территорий был положен принцип сочетания их выгодного географического положения с минимизацией затрат на их инфраструктурное обустройство.

Решения, принятые в июне 1993 г., были направлены на фактическое закрытие ранее созданных зон: законодательное урезание таможенных льгот (принятый Закон РФ «О таможенном тарифе») и очередная отмена налоговых преференций письмами Государственной налоговой службы РФ и Минфина РФ.

Эти меры отражали стремление правительства России удержать территории, претендующие на статус свободной зоны, в пределах национального экономического пространства.

В результате к осени 1994 г. в российской зональной политике наметились следующие тенденции:

- урезание (до 1–2 кв. км) допустимых размеров свободных зон, что исключало создание относительно крупных комплексных зон свободного предпринимательства;

- формальное заимствование и перенос на российскую почву простейших образцов из мировой зональной практики без учета перспектив ее развития и увязки с национальной промышленной политикой;

- усложненная система управления зонами, сопряженная с многочисленными бюрократическими согласованиями и невозможностью создания зон по инициативе «снизу».

Однако, несмотря на централизацию регулирования особых зон, некоторые регионы, не дожидаясь соответствующих законодательных решений, начали интенсивно внедрять проекты точечных и локальных таможенных зон. Они сумели мобилизовать необходимые стартовые средства (частные и государственные), и это предопределило их успех. Первой по такому пути пошла свободная экономическая зона «Находка»: опираясь на правительственное постановление о принципиальной возможности создавать на своей территории таможенные зоны и воспользовавшись специально предоставленным на эти цели бюджетным кредитом Минфина, она образовала первую реально действующую зону уже к лету 1995 г.

В том же направлении, но уже без федеральной государственной поддержки, действовали правительство Московской области (проект свободной экономической зоны «Шерри-зон»), мэрия Санкт-Петербурга (свободная таможенная зона «Гавань»), администрация Ульяновска (аналогичная зона в районе городского аэропорта).

Другие крупные территории, напротив, активизировали усилия по лоббированию эксклюзивных правительственных решений, гарантирующих им либо воссоздание прежних, либо получение принципиально новых индивидуальных преференций.

Следует отметить, что правительство Российской Федерации, действуя вразрез с собственным курсом на организацию исключительно локальных свободных зон, в ряде случаев поддалось этому давлению. Так, был восстановлен режим беспошлинной торговли в пределах Калининградской области, а в июле 1994 г. создана зона экономического благоприятствования в Ингушетии — своеобразная модель офшорной зоны, весьма далекая от общепринятых мировых стандартов.

Причем, когда в марте 1995 г. все индивидуальные таможенные льготы в РФ были вновь официально отменены, борьба территорий за особые привилегии не прекратилась. В частности, Калининградская область добилась принятия в 1996 г. Госдумой РФ отдельного Федерального закона от 22.01.1996 г. № 13-ФЗ «Об особой экономической зоне в Калининградской области», возвращавшего ей режим таможенной экстерриториальности.

В дальнейшем практика создания свободных (особых) экономических зон в конкретном регионе получила свое дальнейшее развитие, в связи с чем был принят Федеральный закон от 31.05.1999 г. № 104-ФЗ «Об особой экономической зоне в Магаданской области».

В зависимости от целей и задач российские свободные экономические зоны, созданные в 1990-е гг., можно условно разделить на следующие основные типы:

- комплексные зоны с промышленно-производственным уклоном;

- внешнеторговые (свободные таможенные зоны, в том числе зоны экспортного производства и транзитные);

- функциональные, или отраслевые (технологические парки, технополисы);

- туристические, страховые, банковские и др.

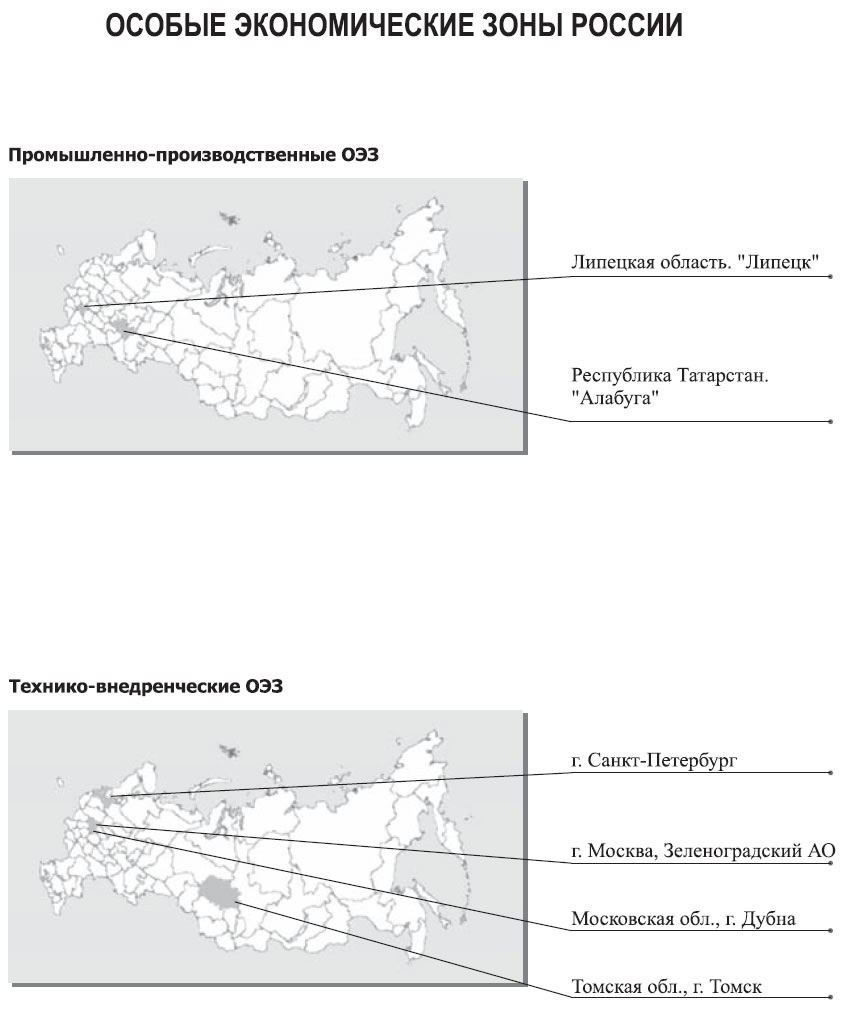

К комплексным зонам промышленно-производственного характера можно отнести бóльшую часть отечественных свободных зон, в том числе особые экономические зоны в Находке, Калининградской области, Санкт-Петербурге и др.

К внешнеторговым зонам с известной долей условности относятся, в частности, зона свободной торговли «Шерри-зон» около аэропорта «Шереметьево», свободные таможенные зоны «Московский франко-порт» возле аэропорта «Внуково», «Франко-порт терминал» на территории Московского западного речного порта и др.

К отраслевым зонам научно-технического характера относится свободная экономическая зона в Зеленограде, которая специализируется в области микроэлектроники, информатики и связи.

К зонам финансового («офшорного») характера принадлежит зона экономического благоприятствования в Ингушетии (а точнее — попытка ее создания); к зонам туристско-курортного типа — особая экономическая зона «Кавказские Минеральные Воды».

Всего в России на момент принятия Федерального закона № 116-ФЗ «Об особых экономических зонах в Российской Федерации», давшего толчок новой волне реализации проекта особых зон, насчитывалось 24 специальные экономические зоны. Главными из них являются «Янтарь» в Калининградской области; уже упомянутый парк высоких технологий в Зеленограде; особые зоны в Находке и на Сахалине; свободные таможенные зоны вокруг аэропортов в Москве и Санкт-Петербурге.

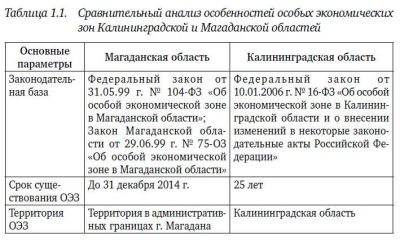

1.4. «ПРОМЕЖУТОЧНЫЕ СОСТОЯНИЯ»: ОСОБЫЕ ЭКОНОМИЧЕСКИЕ ЗОНЫ В КАЛИНИНГРАДСКОЙ И МАГАДАНСКОЙ ОБЛАСТЯХ

Однако Закон № 116-ФЗ напрямую говорит о том, что существование на территории России всех свободных экономических зон и особых экономических зон, созданных до его введения в силу, прекращается, за исключением двух зон: в Калининградской области и в Магаданской области.

Деятельность этих двух зон регулируется отдельными законодательными актами: Федеральным законом от 31.05.99 г. № 104-ФЗ «Об особой экономической зоне в Магаданской области» и Федеральным законом от 10.01.2006 № 16-ФЗ «Об особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации».

Эти особые зоны продолжают принимать резидентов, поэтому о них необходимо поговорить подробнее. Некоторые наработки этих двух проектов можно будет использовать в будущем, например при создании субъектами Российской Федерации собственных псевдо-ОЭЗ.

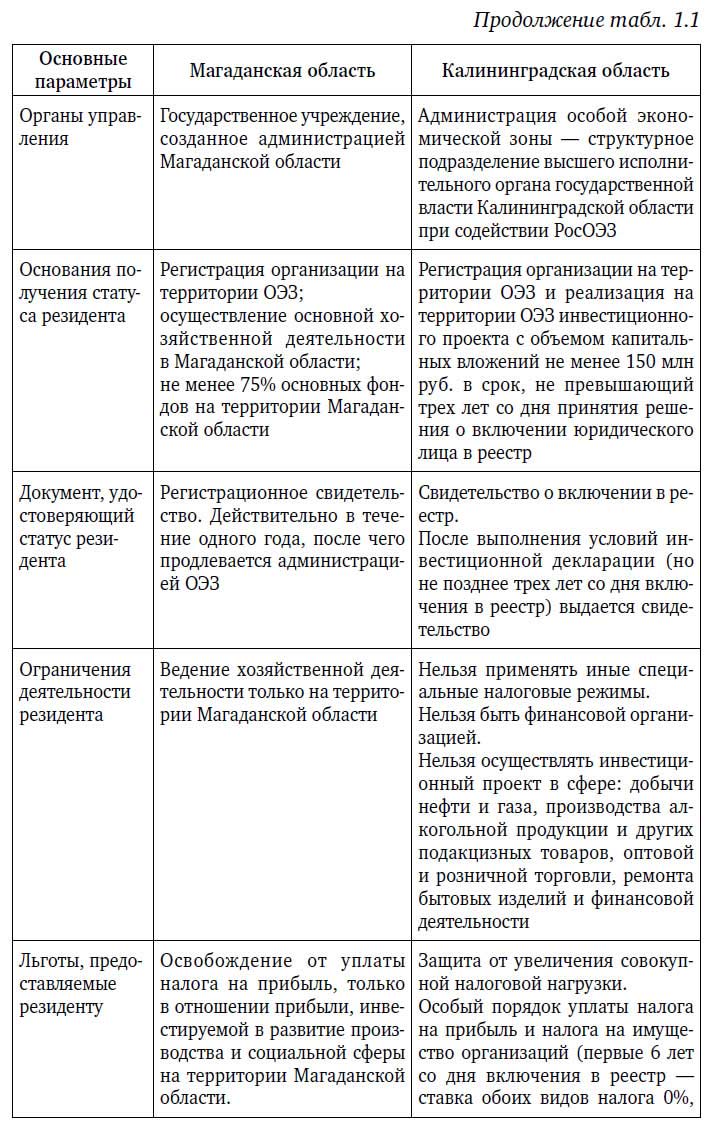

Одна из наиболее ярких черт двух особых зон выражается в том, что непосредственное управление ими отдано администрации субъекта. Фактически обе зоны являются региональными проектами, и федеральный центр, законодательно выдав преференции, практически отстранился от непосредственного руководства ими. Для резидента особой зоны это немалый плюс — все важные решения принимаются на местах (администрацией субъекта Федерации или уполномоченным ею органом) лицами, заинтересованными в оперативности решения вопросов. С теми же целями в обеих особых зонах принят упрощенный порядок регистрации резидентов. В Калининградской области их после рассмотрения инвестиционной декларации вносят в реестр резидентов. В Магаданской области администрация особой зоны выдает регистрационное свидетельство лицу, зарегистрировавшемуся на территории особой зоны в общем порядке.

Кроме того, режим особой экономической зоны действует на территории всей Калининградской области и Магаданской области. В связи с этим возникли некоторые опасения относительно влияния деятельности резидентов в Калининградской области на экономику континентальной России.

По замечанию Е.И. Калугина, ведущего специалиста отдела экономического анализа аналитического управления Аппарата Совета Федерации, сделанного в 2006 г. «данные положения закона (о предоставлении налоговых льгот и специальном таможенном режиме. — Прим. авт.) вызывают беспокойство у предпринимателей, предприятия которых находятся на территории континентальной России (за границами особой экономической зоны). По их мнению, они открывают путь к злоупотреблениям и неправомерному использованию освобождения от уплаты НДС и таможенных пошлин на территории Калининградской области. По их мнению, это обусловлено тем, что в законе и постановлениях правительства к нему отсутствуют точные определения (квоты), позволяющие фиксировать масштабы инвестиций, а также объемы выпуска и поставок на территорию РФ товаров и продукции с освобождением от уплаты указанных налогов. Таким образом, вышеперечисленные нормы закона способствуют недобросовестной конкуренции» (см.: Развитие законодательной базы российской экономики / Аналитический вестник Совета Федерации ФС РФ. — 2006. № 12 (300)).

Еще одной общей чертой этих особых зон является действие на их территории режима свободной таможенной зоны. Это общая черта как Магаданской и Калининградской зон, так и ОЭЗ, созданных по Закону № 116-ФЗ. поэтому она будет рассмотрена в соответствующей главе книги.

Здесь же мы укажем некоторые особенности, присущие каждой из особых зон.

Прежде всего, говоря об отстранении федеральных органов власти от непосредственного управления зоной, мы имели в виду Федеральный закон от 22.01.1996 № 13-ФЗ «Об особой экономической зоне в Калининградской области». В нем действительно полномочия по управлению особой зоной закреплялись за администрацией области. Но после принятия Закона № 116-ФЗ данный Закон был отменен и принят Закон № 16-ФЗ от 10.01.2006. В нем в целях унификации полномочия по управлению особой зоной были переданы федеральному органу власти.

Разными были и сроки функционирования двух зон. В Магаданской области однозначно указан срок прекращения существования особой зоны — 2014 г. Иными словами, с момента создания особой зоны в 1999 г. пройдет всего 15 лет.

В Калининградской области этот вопрос оказался более запутанным. В Законе № 16-ФЗ от 10.01.2006 срок существования особой зоны определен в 25 лет. Но момент начала его отсчета этого срока в нем не указан. Однако можно предположить, что этот срок не может начать свое действие ранее начала действия особой зоны. При этом следует учесть, что собственно особая экономическая зона в Калининградской области создана и начала свое действие согласно Закону № 13-ФЗ от 22.01.1996. Может быть, данный срок следует отсчитывать с момента принятия Закона № 16-ФЗ в 2006 г.? Скорее всего да, поскольку положения Закона обычно не распространяются на отношения, возникшие до момента его принятия. В переходных положениях Закона № 16-ФЗ предусмотрена судьба лиц, заключивших с администрацией Калининградской области договоры о реализации инвестиционных проектов на основании Закона № 13-ФЗ от 22.01.1996. Они вправе применять режим свободной таможенной зоны в течение 10 лет со дня принятия Закона № 16-ФЗ, т.е. до 2016 года. Фактически этим указан верхний предел срока действия особой зоны по Закону № 13-ФЗ от 22.01.1996.

Порядок приобретения статуса резидента в каждой особой зоне тоже имеет свои отличия.

В Калининградской области юридическое лицо или индивидуальный предприниматель приобретает статус резидента с момента внесения в реестр резидентов. Лицо должно зарегистрироваться на территории области и взять на себя обязательства осуществлять производственную деятельность на территории области. Кроме того, резидент должен предоставить в администрацию особой зоны проект инвестиций в форме капитальных вложений на территории области. В проекте должно быть предусмотрено инвестирование в экономику Калининградской области не менее 150 млн руб. в течение трех лет. При этом проект не должен быть направлен на добычу нефти и оказание соответствующих услуг, производство подакцизных товаров, оптовую и розничную торговлю, ремонт предметов личного пользования и финансовую деятельность. Помимо этого, некоторые виды деятельности указаны в Постановлении Правительства РФ от 31 марта 2006 г. № 185.

Кроме того, резидентом не может быть лицо, применяющее специальные налоговые режимы, которые указаны в ст. 18 Налогового кодекса РФ.

После исполнения резидентом условий инвестиционного проекта администрация особой зоны проводит проверку в порядке, предусмотренном Постановлением Правительства РФ от 18 октября 2006 г. № 615, и выдает резиденту свидетельство о выполнении условий инвестиционной декларации.

В Магаданской области резиденту достаточно вести основную хозяйственную деятельность и иметь не менее 75% основных фондов на территории области. Также резидент должен получить свидетельство установленного Распоряжением ГТК РФ № 01-14/928 от 30 июля 1999 г. образца.

Соответственно, порядок лишения статуса резидента в каждой из особых зон свой.

В Калининградской области резидент может по собственной инициативе отказаться от этого статуса. Также он исключается из реестра в случае ликвидации или реорганизации юридического лица-резидента. Кроме того, резидент может быть лишен этого статуса по решению суда, например в случае выявления администрацией особой зоны факта занижения объема капитальных вложений по сравнению с объемами, предусмотренными инвестиционной декларацией.

Более естественным является исключение резидента из реестра после выполнения им условий инвестиционной декларации и получения соответствующего свидетельства, указанного нами выше. Таким образом, срок действия собственно статуса резидента не превышает трех с немногим лет, поскольку одним из отличительных признаков резидента является его включение в реестр. При этом статья 288.1 Налогового кодекса предусматривает иные сроки действия льгот по налогам при условии отдельного учета доходов и имущества, созданного или приобретенного при реализации инвестиционного проекта. Согласно этой статье резидент получает налоговые льготы в течение 12 лет со дня включения в реестр.

На востоке, в Магаданской области, поступили иначе — в п. 7 ст. 5 Закона Магаданской области № 75-ОЗ от 29.06.99 г. «Об особой экономической зоне в Магаданской области» срок действия регистрационного свидетельства резидента установлен в один год, который может быть продлен администрацией по заявлению резидента. Ежегодная процедура перерегистрации резидента освобождает администрацию от организации специальных процедур проверки.

Досрочное аннулирование свидетельства производится по решению администрации не только по инициативе резидента, но и в случае несоблюдения законодательства об особой экономической зоне в Магаданской области и требований администрации особой зоны.

Среди недостатков описанных способов существования особых зон Е.И. Калугин указывает «…непроработанность вопросов наполнения доходной части областного и местного бюджетов Калининградской области, хотя на них ложится почти непосильная нагрузка по финансированию, кроме обычных статей, мероприятий Федеральной целевой программы развития Калининградской области до 2010 года (всего 2,9 млрд руб. за 10 лет). При этом по закону «Об особой экономической зоне в Калининградской области» основные крупные налогоплательщики региона смогут не платить как в местные бюджеты (налог на имущество), областной (часть налога на прибыль), так и в федеральный бюджет (налог на прибыль, таможенные сборы), зарегистрировав свое новое предприятие в качестве резидента «новой» зоны, а старое предприятие будет фактически работать в прежнем режиме» (см.: Развитие законодательной базы российской экономики / Аналитический вестник Совета Федерации ФС РФ. — 2006. № 12 (300)).

Резиденты обеих ОЭЗ освобождаются от уплаты налога на прибыль. В Магаданской области — с 1 января 2007 г. до 31 декабря 2014 г., а в Калининградской области — в течение первых 6 лет с момента включения в реестр резидентов. С 7-го по 12-й год с момента включения в реестр резиденты Калининградской ОЭЗ также пользуются пониженной ставкой налога на прибыль, установленного для резидентов остальных ОЭЗ, но при этом ставка уменьшается наполовину и составляет 12%. При этом для резидентов остальных ОЭЗ, в том числе и ОЭЗ в Магаданской области, ставка по налогу на прибыль не может быть ниже 13,5%.

Кроме того, резиденты ОЭЗ в Калининградской области освобождаются от уплаты налога на имущество организации на первые 6 лет полностью, а на последующие 6 лет уплачивают налог по ставке, установленной законом Калининградской области, которая уменьшена наполовину.

При этом указанные налоговые льготы применяются только к имуществу и доходам (расходам), созданным или приобретенным при реализации указанного инвестиционного проекта при условии их раздельного учета от имущества и доходов, полученных при осуществлении иной хозяйственной деятельности.

Указанные особенности ОЭЗ в Магаданской и Калининградской областях можно представить в форме таблицы (табл. 1.1).

Таблица 1.1. Сравнительный анализ особенностей особых экономических зон Калининградской и Магаданской областей

1.5. ОСНОВНЫЕ УРОКИ ИСТОРИИ

Российская практика использования свободных экономических зон составляет уже 15 лет. Сейчас можно сформулировать несколько основных выводов в плане создания и деятельности свободных (особых) экономических зон в России6.

1. Отсутствие четко сформулированных целей создания зоны, соответствующих как интересам региона, так и страны в целом. Руководители регионов видят, как правило, в таких зонах лишь одну привлекательную сторону — перспективу получения льгот по полному или частичному освобождению от налогов. Многие полагают, что свободные экономические зоны помогут им избавиться от проблем, решить которые сами они не в состоянии: экологических, плохой инфраструктуры, развала производства, безработицы, тяжелой социальной обстановки. Однако возникает закономерный вопрос: какой разумный инвестор будет вкладывать деньги в такую зону?

Ведь, судя по зарубежному опыту, для нормального обустройства 1 кв. км промышленно-производственной зоны требуются вложения порядка $40–45 млн; таможенно-торговой — $10–15 млн. Где возьмет такие средства администрация, например, Читинской области, ранее заявлявшая о намерении создать свободную экономическую зонe на всей своей территории (432 000 кв. км), или Алтайский край (262 000 кв. км)?

Вот почему бóльшая часть действующих в мире особых экономических зон ограничена пределами предприятия, нескольких производственных объектов, авиа- или морского порта, в исключительном случае — небольшого по территории города или района. Проблема разумного ограничения начальных вложений в обустройство свободной зоны особенно актуальна для современной России, учитывая нынешнюю острейшую нехватку инвестиционных средств.

Также важно и то, что система предоставляемых свободной зоне льгот должна служить инструментом реализации имеющихся сравнительных преимуществ данной территории, а не механизмом компенсации имеющихся недостатков или отсутствующих факторов развития. Более того, при нынешних масштабах распространения свободных зон в мировом хозяйстве налоговые льготы — далеко не главный стимул для притока в зону иностранного капитала. Более важными в этом отношении могут оказаться сегодня такие факторы, как политическая стабильность, инвестиционные гарантии, качество инфраструктуры, квалификация рабочей силы, упрощение административных процедур.

2. Прошлый опыт наглядно показал, что процессы создания и функционирования особых экономических зон должны регламентироваться на законодательном уровне, а не на основе постоянно меняющихся и часто непродуманных подзаконных актов.

3. Для оптимизации процессов управления особыми экономическими зонами необходимы создание специального органа государственного регулирования федерального уровня, наделенного соответствующими полномочиями, и четкое разграничение сферы его компетенции с другими региональными и центральными органами государственной власти. В настоящее время данные плоды практического опыта прошлых лет реализованы с созданием Федерального агентства по управлению особыми экономическими зонами при Минэкономразвития РФ.

4. Для успешного функционирования особой зоны необходим подготовительный период сроком от 3 до 5 лет, в ходе которого создается производственная и хозяйственная инфраструктура и формируется портфель потенциальных инвестиционных предложений.

5. Необходимость коррекции классической концепции свободных экономических зон, которые в подавляющем большинстве случаев задумывались как комплексные зоны промышленно-производственной направленности, без учета реального состояния и геоположения региона, его экономики и общего инвестиционного климата. При этом не учитывались действительная величина затрат на создание таких зон и ограниченность возможностей изыскания источников их финансирования в стране.

Кроме того, были обойдены вниманием другие типы особых экономических зон (помимо комплексных), которые могли решить более узкие задачи, например по развитию экспортного производства. А по мере становления и развития такие зоны могли бы решать более глобальные задачи общенационального масштаба. Многие специалисты отмечали несостоятельность принципа создания «суперзон» в границах краев, областей и нескольких субъектов Российской Федерации, так как он дестабилизирует страну в целом, закладывая основу для правового и экономического неравенства ее субъектов. В качестве альтернативы специалисты выработали рекомендации по созданию локальных особых экономических зон на малых территориях.

6. При проектировании особой зоны необходимо уделить особое внимание преимуществам или недостаткам ее местоположения. Между тем некоторые зоны («Алтай», «Кузбасс» и др.) расположены в отдаленных районах страны, не имеющих прямого выхода на экономически выгодные международные коммуникации и торговые каналы, что снижает интерес иностранных инвесторов к данным проектам. Следует учесть и тот факт, что многие зоны могут привлечь иностранных инвесторов не качеством инфраструктуры и не масштабами фискальных льгот, а скорее перспективой доступа к обширному внутреннему российскому рынку. Именно последнее должно быть поставлено во главу угла конкретных зональных проектов.

Важно на современном этапе создать такие условия, чтобы преференциальные режимы применялись не ради раздачи льгот определенным предприятиям, отраслям или территориям, а для стимулирования новых форм хозяйствования, промышленного производства и развития внешнеэкономических отношений, обеспечивающих технологический прорыв России в XXI веке.

Другое стратегически оправданное направление, по мнению ряда экспертов, — реализация преимуществ транспортно-географического положения России и потенциала ее припортовых территорий. Создание в некоторых приграничных районах широкой сети свободных таможенных зон ускорило бы интеграцию России в мирохозяйственные связи, а также могло бы «притянуть» к ней значительные потоки товаров и капитала, пока что направляющихся в зарубежные страны.

ГЛАВА 2

Характеристика современного

законодательства об особых

экономических зонах

1.1. ОБЩАЯ ХАРАКТЕРИСТИКА ЗАКОНОДАТЕЛЬСТВА ОБ ОЭЗ

После длительного периода хаоса корабль особых экономических зон России наконец причалил в долгожданную бухту стабильной правовой регламентации на законодательном уровне.

Фундаментальную основу нового правового регулирования особых экономических зон в Российской Федерации заложили два федеральных закона, принятых 22 июня 2005 г.:

1. Федеральный закон от 22.07.2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» (далее — Закон № 116-ФЗ).

Текст данного закона был создан группой специалистов Минэкономразвития РФ и Администрации Президента РФ и включил в себя новейшие достижения мировой практики в данной сфере и теоретические разработки отечественных специалистов.

Первоначально Закон № 116-ФЗ регулировал следующие базовые вопросы:

- типы особых экономических зон в России;

- создание и прекращение деятельности особых экономических зон;

- правовое положение резидентов особой экономической зоны;

- государственное регулирование и государственный контроль на территории особой экономической зоны;

- порядок заключения, изменения и расторжения, а также существенные условия соглашений о ведении промышленно-производственной или технико-внедренческой деятельности, заключаемых с инвесторами на территории особой экономической зоны;

- порядок предоставления земельных участков инвесторам и режим землепользования в особой экономической зоне;

- основы налогообложения резидентов особых экономических зон и таможенный режим особой экономической зоны;

- государственные гарантии резидентам особых экономических зон.

Впоследствии Закон № 116-ФЗ был отредактирован федеральными законами № 76-ФЗ от 03.06.2006 г., № 232-ФЗ от 18.12.2006 г. и № 240-ФЗ от 30.10.2007 г.

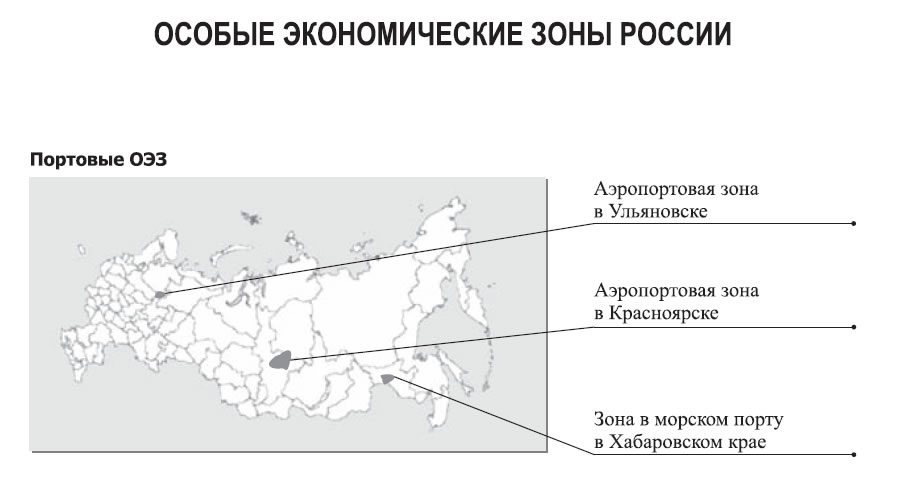

В этих законах были представлены положения о туристско-рекреационной деятельности, о порядке проведения резидентами мероприятий, предусмотренных бизнес-планом в части строительства, и введены положения об особых экономических зонах портового типа.

2. Федеральный закон № 117-ФЗ от 22.07.2005 г. «О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона “Об особых экономических зонах в Российской Федерации”» (далее — Закон № 117-ФЗ).

Данный закон вступил в силу с 1 января 2006 г. и внес ряд существенных изменений в другие законодательные акты, касающиеся особого режима предпринимательства на территории особой экономической зоны, в частности:

- в Налоговый кодекс РФ в части налоговых льгот и порядка налогообложения резидентов особой экономической зоны;

- в Таможенный кодекс РФ в отношении особенностей режима свободной таможенной зоны;

- в Земельный кодекс РФ в части прав арендатора земельного участка на территории особой экономической зоны;

- в Градостроительный кодекс РФ о порядке согласования и выделения земельных участков на территории особой экономической зоны.

На данный момент были введены в действие следующие подзаконные акты.

1. Указ Президента РФ № 855 «О федеральном агентстве по управлению особыми экономическими зонами» от 22.07.2005 г.

Данным Указом в связи с принятием Федерального закона «Об особых экономических зонах в Российской Федерации» был образован новый федеральный орган исполнительной власти, на который возложены полномочия по осуществлению управления особыми экономическими зонами, — Федеральное агентство по управлению особыми экономическими зонами (РосОЭЗ). Агентство подведомственно Министерству экономического развития и торговли РФ.

Соответствующее изменение внесено в структуру федеральных органов исполнительной власти, утвержденную Указом Президента РФ № 649 от 20.05.2004 г.

Издан Указ Президента РФ № 724 «Вопросы системы и структуры федеральных органов исполнительной власти» от 12.05.2008 г., которым были внесены изменения в систему государственных органов. Однако РосОЭЗ остался в подчинении Министерства экономического развития и торговли (в дальнейшем мы будем часто использовать устоявшееся сокращенное название — МЭРТ), хотя само оно потеряло функции по выработке государственной политики и нормативно-правовому регулированию торговли.

2. Постановление Правительства РФ № 530 «О Федеральном агентстве по управлению особыми экономическими зонами» от 19.08.2005 г.

В целях реализации Указа Президента РФ № 855 «О федеральном агентстве по управлению особыми экономическими зонами» от 22.07.2005 г. утверждено Положение об указанном агентстве, установлена штатная численность работников его центрального аппарата и территориальных органов, определен порядок и размер финансирования агентства.

Кроме того, были установлены полномочия агентства и порядок организации его деятельности.

Постановлением Правительства РФ № 367 от 13.06.2006 г. на РосОЭЗ возложены обязанности по управлению особой экономической зоной в Калининградской области.

В связи с изданием Указа Президента РФ № 724 от 12.05.2008 г. вероятно внесение изменений в Положение об агентстве. Однако на момент написания книги изменения еще не были опубликованы.

3. Постановление Правительства РФ № 564 «Об утверждении правил оформления и подачи заявки на создание особой экономической зоны» от 13.09.2005 г. (с изменениями, внесенными Постановлением Правительства № 36 от 31.01.2008 г.).

Правила определяют порядок оформления и подачи заявок на создание особой экономической зоны промышленно-производственного и технико-внедренческого типа, а также особых экономических зон туристско-рекреационного и портового типов. Кроме того, устанавливается перечень документов, прилагаемых к заявкам.

Заявки должны подаваться в Минэкономразвития РФ претендентами на участие в конкурсе по отбору заявок на создание особых экономических зон — высшими исполнительными органами государственной власти субъектов Российской Федерации совместно с исполнительно-распорядительными органами муниципальных образований.

В качестве приложений к документу приведены типовые формы сопроводительного письма к заявке на участие в конкурсе, а также паспорта участка, на котором планируется создание особой экономической зоны.

4. Постановление Правительства РФ № 563 «Об утверждении Положения о проведении конкурса по отбору заявок на создание особых экономических зон» от 13.09.2005 г. (в редакции Постановления Правительства РФ № 471 от 31.07.2006 г. и Постановления Правительства РФ № 36 от 31.01.2008 г.).

Согласно указанному Положению, организатором конкурса выступает Минэкономразвития РФ, которое принимает решение о проведении конкурса, утверждает его результаты и конкурсную документацию.

Федеральное агентство по управлению особыми экономическими зонами проводит в установленном порядке отбор заявок на создание особых экономических зон определенного типа.

Оценивают поданные заявки и определяют победителей конкурса комиссии по отбору заявок на создание особых экономических зон, созданные при РосОЭЗ. Так, согласно Положению, в состав комиссии по отбору заявок на создание особых экономических зон технико-внедренческого типа должны входить представители Минэкономразвития РФ, Минфина РФ, министерств образования и науки РФ, министерств информационных технологий и связи РФ, министерств промышленности и энергетики РФ, Федерального агентства по управлению особыми экономическими зонами, Федеральной антимонопольной службы и Российской Академии наук.

Наконец, утверждение результатов конкурса и принятие решения о создании особой экономической зоны на конкретной территории является прерогативой Правительства РФ.

5. Постановление Правительства РФ № 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий» от 04.03.2007 г.

Данным постановлением определены полномочия органов исполнительной власти по организации государственной экспертизы проектной документации объектов капитального строительства и результатов инженерных изысканий. Также утверждено положение, устанавливающее порядок организации и проведения государственной экспертизы проектной документации.

6. Приказ Минэкономразвития России от 14.09.2005 г.

Данным приказом утверждены состав и порядок оформления конкурсной документации на участие в конкурсе по отбору заявок на создание особых экономических зон технико-внедренческого типа и особых экономических зон промышленно-производственного типа.

7. Приказ Минэкономразвития РФ № 190 от 14.07.2006 г.

Приказом утверждена методика расчета арендной платы по договорам аренды государственного и/или муниципального недвижимого имущества (зданий, их частей, сооружений), находящегося на земельных участках в пределах территорий особых экономических зон технико-внедренческого и туристско-рекреационного типов, а также методика расчета арендной платы по договорам аренды земельных участков, расположенных в пределах территорий особых экономических зон с изменениями, внесенными Приказом Минэкономразвития № 147 от 29.05.2008 г.

8. Приказ Минэкономразвития РФ № 131 от 23.04.2007 г.

Этим приказом определяется порядок выдачи разрешений на строительство, а также порядок получения технических условий присоединения к сетям инженерно-технического обеспечения и передачи этих условий и разрешений индивидуальным предпринимателям, юридическим лицам, осуществляющим строительство или реконструкцию.

9. Приказ Минэкономразвития РФ № 271 от 09.08.2007 г.

Этим приказом был определен порядок регистрации резидентов технико-внедренческой особой экономической зоны.

10. Приказ Минэкономразвития РФ № 396 от 16.11.2007 г.

Этим приказом был определен порядок заключения соглашения с резидентом промышленно-производственной особой экономической зоны.

11. Приказ Минэкономразвития РФ № 403 от 19.11.2007 г.

Этим приказом было утверждено Типовое положение о территориальном органе Федерального агентства по управлению особыми экономическими зонами.

12. Приказ Минэкономразвития РФ № 449 от 20.12.2007 г.

Этим приказом был определен порядок заключения соглашения с резидентом туристско-рекреационной особой экономической зоны.

13. Приказ Минэкономразвития РФ № 464 от 28.12.2007 г.

Этим приказом был определен порядок приема граждан органами управления особыми экономическими зонами.

14. Приказ Минэкономразвития РФ № 175 от 02.07.2008 г.

Данным приказом утвержден порядок, с соответствии с которым проводится проверка соответствия деятельности резидента особой экономической зоны в Калининградской области условиям реализации инвестиционного проекта, содержащимся в инвестиционной декларации. Проверку осуществляет администрация особой экономической зоны в Калининградской области совместно с Федеральным агентством по управлению особыми экономическими зонами.

15. Приказ ФТС РФ № 1072 от 31.10.2006 г.

Данным приказом установлен порядок декларирования российских товаров, помещаемых под таможенный режим свободной таможенной зоны.

16. Приказ ФТС РФ № 711 от 08.06.2007 г.

Данным приказом регулируется процесс учета товаров, ввозимых, вывозимых, хранящихся, изготавливаемых, перерабатываемых, приобретаемых и реализуемых на территории особой экономической зоны.

17. Приказ Минрегионразвития РФ № 62 от 09.07.2007 г.

Данным приказом утверждены критерии отнесения проектной документации к типовой проектной документации, а также к модифицированной типовой проектной документации, не затрагивающей конструктивных и других характеристик надежности и безопасности объектов капитального строительства.

18. Приказ РосОЭЗ № П/0071 от 21.05.2008 г.

Приказ предусматривает персональное закрепление сотрудников территориальных управлений РосОЭЗ за резидентами и создание Ассоциации резидентов особых экономических зон.

19. Приказ Федеральной таможенной службы от 14.07.2008 г.

Данным приказом утвержден Порядок идентификации товаров, ввозимых на территорию особой экономической зоны, Перечень сведений, указываемых в заявлении на идентификацию товаров, и форма заключения о приемлемости выбранного способа идентификации.

2.2. ХАРАКТЕРИСТИКА ОЭЗ, ЗАКРЕПЛЕННАЯ В ЗАКОНОДАТЕЛЬСТВЕ